为鞭策资本综合操纵行业延续安康成长,日前,财务部、国度税务总局印发《对完美资本综合操纵增值税政策的告诉布告》(财务部 税务总局告诉布告2021年第40号)(以下简称第40 号告诉布告),明白自2022年3月1日起实行新的资本综合操纵增值税政策。此中,合适前提的企业,废钢铁可按30%退税。

第40号告诉布告与本来的资本综合操纵增值税政策比拟有哪些严峻变革?对废钢铁行业甚至全数钢铁行业成长有何影响?阐发以下:

01 添加了二次利用股权投资收受移交收税人所得税计算体例的选调

措置再生资本收受接管的增值税通俗征税人发卖其收买的再生资本,能够或许或许遴选合用简略单纯计税体例遵照3%征收率计较交纳增值税,或合用通俗计税体例计较交纳增值税。

两种计税体例有何差别,有何影响?

简略单纯计税是按不含税发卖额的3%来计税,且进项发票不能够或许或许抵扣;而通俗计税体例,是按销项税额—进项税额的增值局部的13%来计税。再生资本收受接管征税人能够或许或许遴选简略单纯计税,加重其税收承担。固然,遴选简略单纯计税体例须要必然的天资前提。

措置废钢收受接管、加工、商业的企业能够或许或许遴选简略单纯计税,开具3%增值税发票。对合适工信部废钢铁加工准入的企业,因为能够或许或许享用即征即退政策,以是,在必然水平上能够或许或许接管3%增值税发票,并开具13%销项发票,增值税增值局部可享用即征即退。可是对钢厂而言,因为成材发卖是开具13%的销项发票,若是进项发票为3%,增值税增添较着,钢厂本钱必将增添,或经由进程抬高废钢推销价钱来转移。

02 违背可再生资本公司的物理智子措置

本告诉布告所称再生资本,是指在社会出产和糊口花费进程中发生的,已落空原有全数或局部操纵代价,颠末收受接管、加工措置,能够或许或许使其从头获得操纵代价的各类烧毁物。此中,加工措置仅限于洗濯、遴选、破裂、切割、拆解、打包等转变再生资本密度、湿度、长度、粗细、软硬等物感性状的简略加工。

与之前文件区分?

夸大的是物感性子的措置,包罗最为简略的加工措置操纵,如遴选、洗濯等。

03 界定对诚实守信财务工作退还、奖补的将究查责任义务

各级财务、主管局部及其任务职员,存在守法违规赐与措置再生资本收受接管营业的征税人财务返还、奖补行动的,依法究查响应义务。

这是甚么意义?

处所当局返还增值税能够或许成为汗青,处所财务补贴的门路大几率会被堵死;新政策以后针对废钢铁行业,有且独一工信部准入基地才有退税政策。相干政策划定会使财务返补、奖补更有针对性,更规范。

04 投资融合支配退税前提有增有减

新增的退税前提首要包罗:一是收买再生资本应获得正当凭据,未按划定获得正当凭据的,该局部发卖支出不得退税;二是成立收买台账,并对台账的内容有详细请求,促使再生资本收受接管企业周全收罗和记实收买再生资本的信息,为税务构造经由进程后续操持核对企业营业的实在性供应了根本。

放宽的前提首要包罗:一是对《风险废料运营允许证》由省级及以上环境掩护局部颁发放宽到省级或市级生态环境局部颁发;二是对不得退税的环保、税收惩罚金额由1万元进步到10万元,同时不得退税的肇端时候也由“自惩罚决议下达的次月起36个月内”调剂为“自惩罚决议作出确当月起6个月内不得享用本告诉布告划定的增值税即征即退政策”。但若是征税人延续12个月内发生两次以上第40号告诉布告第三条第(二)项第7点划定的景象的,自第二次惩罚决议作出确当月起36个月内不得享用告诉布告划定的增值税即征即退政策。

这流露出甚么信息?

对收受接管再生资本相干发票遏制了详细请求,除达不到起征点的天然人外,都要带票,免税的也要开普票,便宜凭据要成为汗青了。别的请求成立再生资本收买台账,保存备查。征税人请求享用即征即退政策时,应同时合适7个前提(概况见以下文件全文)。新增的退税前提,增添了对合适退税前提的天资检查,确保政策盈利真正让合适前提的企业受害;而放宽的前提使政策实行更便利快速,更有益于增进废钢企业的良性成长。

综合操纵的资本称号、综合操纵产物和劳务称号、手艺规范和相干前提、退税比例等根据此告诉布告所附《资本综合操纵产物和劳务增值税优惠目次(2022年版)》的相干划定实行。此中,废钢铁合用于表内3.5,划定退税30%政策进一步加严,需具备两个前提:

a.征税人合适工信部《废钢铁加工行业准入前提》的相干划定;

b.发卖工具必须是合适财产和信息化部《钢铁行业规范前提》并告诉布告的钢铁企业(不包罗锻造企业)。

估计上述变革,会使废钢加工企业面对两个遴选:

01 最种生活环保,申请供应商方全数带票发货,自身筛选简化单一记税体例,开3%的和提升税收据给轧化工厂,广泛性生活环保下没办法退税,轧化工厂遇到固定10%的和提升税挣到,着实会或或操控推广介格慢慢调理,但却得未到其中优慧,是以,轧化工厂大可能性不太会情愿对接3%的收据;

02 最后种条件,废钢回收处理运营集团要而你而你恳请交货方建立收受交接集团带票交货,或使用价值建立收受交接集团从交货方到货,恳请交货方拥有个体工商注册户工商注册户或小比率缴税人带票供货收受交接集团,收受交接集团公开筛选详细纯粹计征体例,开3%的票发卖给运营集团,运营集团再开13%的税票给规定花名册上的冶炼厂,退税30%,这样对冶炼厂总结,要而你而你经过守护进程什么价格冶疗想受大部位退税的优势,要而你会拥有大基本冶炼厂的公开筛选。

全文以下:

对完美资本综合操纵增值税政策的告诉布告

财务部 税务总局告诉布告2021年第40号

为鞭策资本综合操纵行业延续安康成长,现将有关增值税政策告诉布告以下:

一、措置再生资本收受接管的增值税通俗征税人发卖其收买的再生资本,能够或许或许遴选合用简略单纯计税体例遵照3%征收率计较交纳增值税,或合用通俗计税体例计较交纳增值税。

(一)本告诉布告所称再生资本,是指在社会出产和糊口花费进程中发生的,已落空原有全数或局部操纵代价,颠末收受接管、加工措置,能够或许或许使其从头获得操纵代价的各类烧毁物。此中,加工措置仅限于洗濯、遴选、破裂、切割、拆解、打包等转变再生资本密度、湿度、长度、粗细、软硬等物感性状的简略加工。

(二)征税人遴选合用简略单纯计税体例,应合适以下前提之一:

1.措置风险废料搜集的征税人,应合适国度风险废料运营允许证操持方法的请求,获得风险废料运营允许证。

2.措置报废灵活车收受接管的征税人,应合适国度商务主管局部出台的报废灵活车收受接管操持方法请求,获得报废灵活车收受接管拆解企业天资认定证书。

3.除风险废料、报废灵活车外,其余再生资本收受接管征税人应合适国度商务主管局部出台的再生资本收受接管操持方法请求,遏制市场主体挂号,并在商务局部完成再生资本收受接管运营者备案。

(三)各级财务、主管局部及其任务职员,存在守法违规赐与措置再生资本收受接管营业的征税人财务返还、奖补行动的,依法究查响应义务。

二、除征税人聘请的员工为本单元或店主供应的再生资本收受接管不征收增值税外,征税人发生的再生资本收受接管并发卖的营业,均应根据划定征免增值税。

三、增值税通俗征税人发卖自产的资本综合操纵产物和供应资本综合操纵劳务(以下称发卖综合操纵产物和劳务),可享用增值税即征即退政策。

(一)综合操纵的资本称号、综合操纵产物和劳务称号、手艺规范和相干前提、退税比例等根据本告诉布告所附《资本综合操纵产物和劳务增值税优惠目次(2022年版)》)(以下称《目次》)的相干划定实行。

(二)征税人措置《目次》所列的资本综合操纵名目,其请求享用本告诉布告划定的增值税即征即退政策时,应同时合适以下前提:

1.征税人在境内收买的再生资本,应按划定从发卖方获得增值税发票;合用免税政策的,应按划定从发卖方获得增值税通俗发票。发卖方为依法依规没法申领发票的单元或措置小额零散运营营业的天然人,应获得发卖方开具的收款凭据及收买方外部凭据,或税务构造代开的发票。本款所称小额零散运营营业是指天然人措置应税名目运营营业的发卖额不跨越增值税按次起征点的营业。

征税人从境外收买的再生资本,应按划定获得海关入口增值税公用缴款书,或从发卖方获得具备发票性子的收款凭据、相干税费交纳凭据。

征税人该当获得上述发票或凭据而未获得的,该局部再生资本对应产物的发卖支出不得合用本告诉布告的即征即退划定。

不得合用本告诉布告即征即退划定的发卖支出=当期发卖综合操纵产物和劳务的发卖支出×(征税人该当获得发票或凭据而未获得的购入再生资本本钱÷当期购进再生资本的全数本钱)。

征税人该当在当期发卖综合操纵产物和劳务发卖支出中剔除不得合用即征即退政策局部的发卖支出后,计较可请求的即征即退税额:

可请求退税额=[(当期发卖综合操纵产物和劳务的发卖支出-不得合用即征即退划定的发卖支出)×合用税率-当期即征即退名目的进项税额]×对应的退税比例

各级税务构造要加强发票开具相干操持任务,征税人应按划定实时开具、获得发票。

2.征税人应成立再生资本收买台账,保存备查。台账内容包罗:再生资本供货方单元称号或小我姓名及身份证号、再生资本称号、数目、价钱、结算体例、是不是获得增值税发票或合适划定的凭据等。征税人现有账册、体系能够或许或许包罗上述内容的,无需零丁成立台账。

3.发卖综合操纵产物和劳务,不属于成长鼎新委《财产布局调剂指点目次》中的裁减类、限定类名目。

4.发卖综合操纵产物和劳务,不属于生态环境部《环境掩护综合名录》中的“高净化、高环境风险”产物或重净化工艺。“高净化、高环境风险”产物,是指在《环境掩护综合名录》中标注特征为“GHW/GHF”的产物,但征税人出产发卖的资本综合操纵产物知足“GHW/GHF”破例条目划定的手艺和前提的除外。

5.综合操纵的资本,属于生态环境部《国度风险废料名录》列明的风险废料的,该当获得省级或市级生态环境局部颁发的《风险废料运营允许证》,且允许运营范围包罗该风险废料的操纵。

6.征税信誉级别不为C级或D级。

7.征税人请求享用本告诉布告划定的即征即退政策时,请求退税税款所属期前6个月(含所属期当期)不得发生以下景象:

(1)因违背生态环境掩护的法令律例遭到行政惩罚(正告、传递攻讦或单次10万元以下罚款、充公守法所得、充公不法财物除外;单次10万元以下含本数,下同)。

(2)因违背税收法令律例被税务构造惩罚(单次10万元以下罚款除外),或发生欺骗出口退税、虚开辟票的景象。

征税人在操持退税事件时,应向主管税务构造供应其合适本条划定的上述前提和《目次》划定的手艺规范和相干前提的书面申明,并在书面申明中照实说明未获得发票或相干凭据和接管环保、税收惩罚等环境。未供应书面申明的,税务构造不得赐与退税。

(三)已享用本告诉布告划定的增值税即征即退政策的征税人,自不合适本告诉布告“三”中第“(二)”局部划定的前提和《目次》划定的手艺规范和相干前提确当月起,不再享用本告诉布告划定的增值税即征即退政策。

(四)已享用本告诉布告划定的增值税即征即退政策的征税人,在享用增值税即征即退政策后,呈现本告诉布告“三”中第“(二)”局部第“7”点划定景象的,自惩罚决议作出确当月起6个月内不得享用本告诉布告划定的增值税即征即退政策。如征税人延续12个月内发生两次以上本告诉布告“三”中第“(二)”局部第“7”点划定的景象,自第二次惩罚决议作出确当月起36个月内不得享用本告诉布告划定的增值税即征即退政策。相干惩罚决议被依法撤消、变革、确认守法或确认有效的,合适前提的征税人能够或许或许从头请求操持退税事件。

(五)各省、自治区、直辖市、打算单列市税务构造应于每一年3月底之前在其网站上,将本地域上一年度一切享用本告诉布告划定的增值税即征即退或免税政策的征税人,按以下名目予以公示:征税人称号、征税人辨认号、综合操纵的资本称号、综合操纵产物和劳务称号。各省、自治区、直辖市、打算单列市税务构造在对本地域上一年度享用本告诉布告划定的增值税即征即退或免税政策的征税人遏制公示前,应会同本地域生态环境局部,再次核实征税人受环保惩罚环境。

四、征税人措置《目次》2.15“污水措置厂出水、财产排水(矿井水)、糊口污水、渣滓措置厂渗入(滤)液等”名目、5.1“渣滓措置、污泥措置措置劳务”、5.2“污水措置劳务”名目,可合用本告诉布告“三”划定的增值税即征即退政策,也可遴选合用免征增值税政策;一经选定,36个月内不得变革。遴选合用免税政策的征税人,应知足本告诉布告“三”有关划定和《目次》划定的手艺规范和相干前提,相干材料保存备查。

五、根据本告诉布告划定单个所属期退税金额跨越500万元的,主管税务构造应在退税完成后30个任务日内,将退税材料送同级财务局部复查,财务局部逐级复查后,由省级财务局部送财务部本地羁系局出具终究复查定见。复查任务应于退税后3个月内完成,详细复查法式由财务部本地羁系局会同省级财税局部拟定。

六、再生资本收受接管、操纵征税人应依法实行征税义务。各级税务构造要加强征税报告、发票开具、即征即退等事变的操持任务,保证征税人按划定实时操持相干征税事变。

七、本告诉布告自2022年3月1日起实行。《财务部 国度税务总局对印发〈资本综合操纵产物和劳务增值税优惠目次〉的告诉》(财税〔2015〕78号)、《财务部 税务总局对资本综合操纵增值税政策的告诉布告》(财务部 税务总局告诉布告2019年第90号)除“手艺规范和相干前提”外同时废除,“手艺规范和相干前提”有关划定可延续实行至2022年12月31日止。《目次》所列的资本综合操纵名目合用的国度规范、行业规范,如在实行进程中有更新、替换,同一按新的国度规范、行业规范实行。

此前已发生未措置的事变,按本告诉布告划定实行。已措置的事变,如实行终了则不再调剂;如征税人遭到环保、税收惩罚已遏制享用即征即退政策的时候跨越6个月但还没有实行终了的,则自本告诉布告实行确当月起,可从头请求享用即征即退政策;如征税人遭到环保、税收惩罚已遏制享用即征即退政策的时候未跨越6个月,则自6个月期满后的次月起,可从头请求享用即征即退政策。

特此告诉布告。

财务部 税务总局

2021年12月30日

废钢是钢铁财产主要的铁素质料,是独一可大批替换铁矿石的铁素质料,也是能够或许或许无穷轮回操纵的绿色再生资本。据领会,用废钢出产1吨钢,可节俭铁矿石1.65吨,下降动力耗损350千克规范煤,罕用1.7吨新水,削减1.6吨CO?的排放和3吨固体废料的排放。操纵废钢作为原材料炼钢既是钢铁财产调剂布局、下降碳排放的须要,也是经由进程下降原矿须要加强资本保证才能的须要,更是完成钢铁行业“双碳”方针的火急须要。

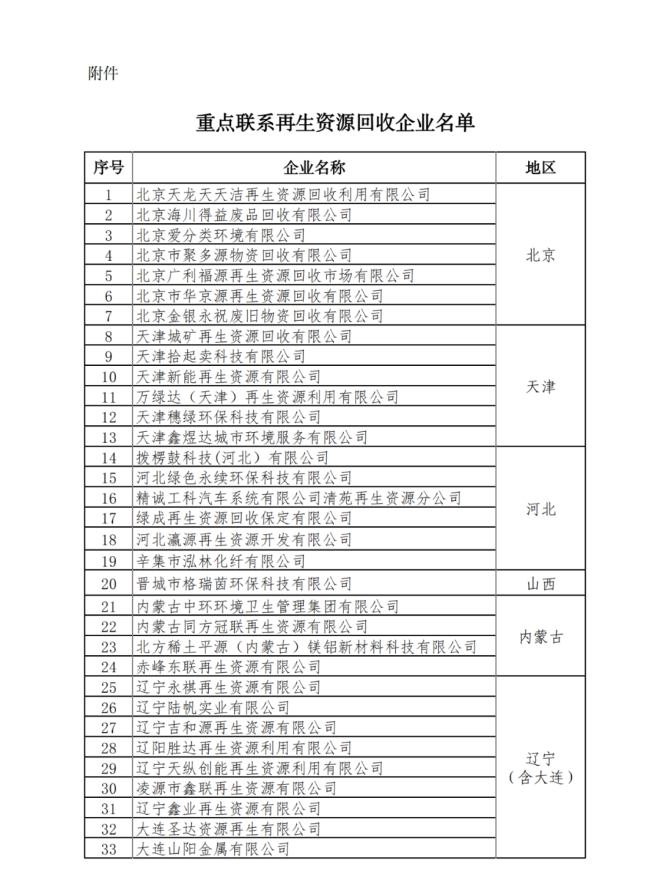

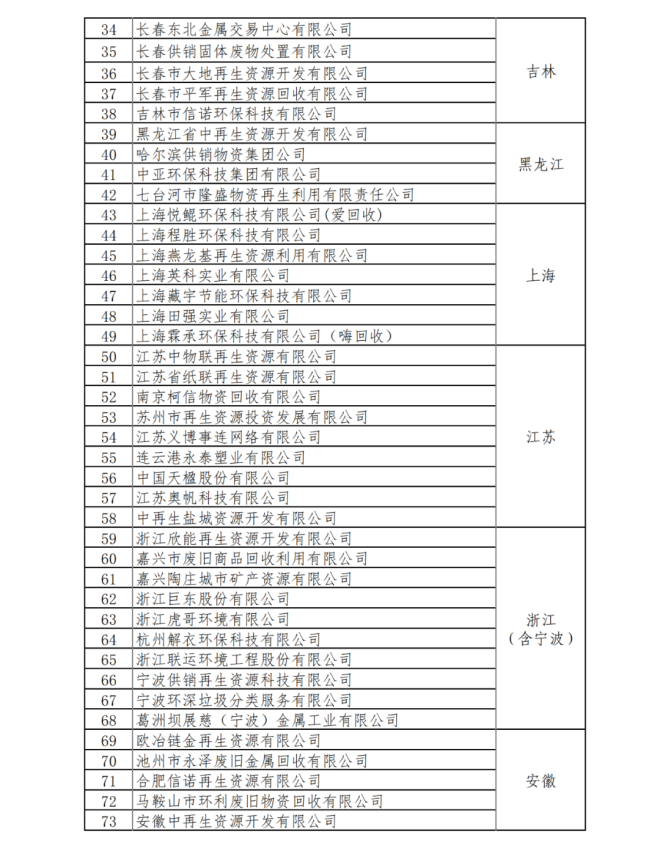

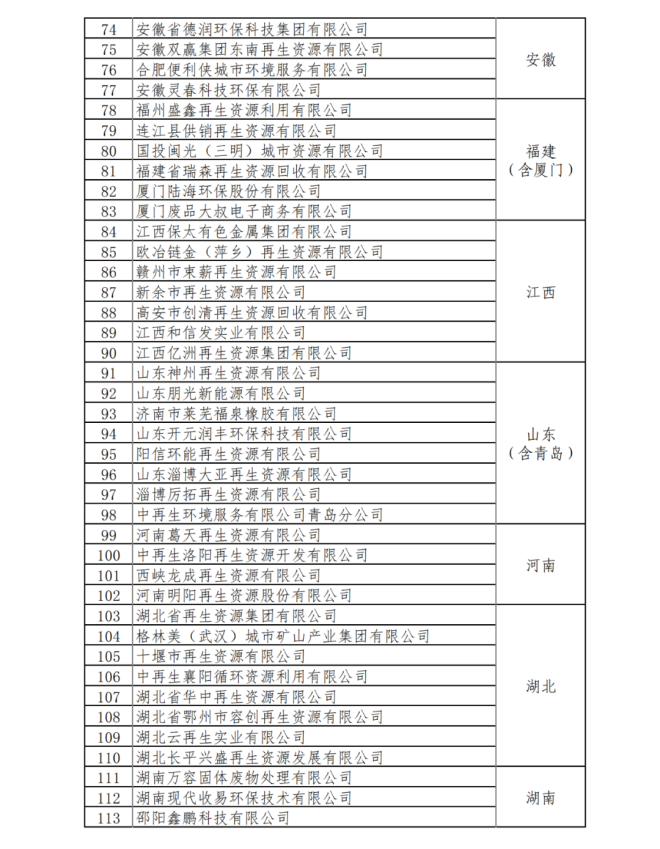

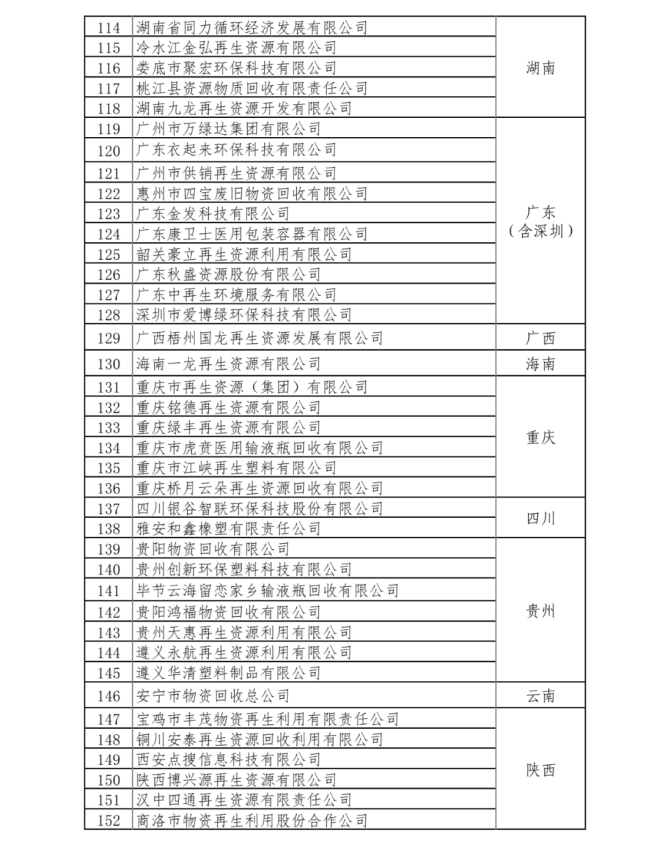

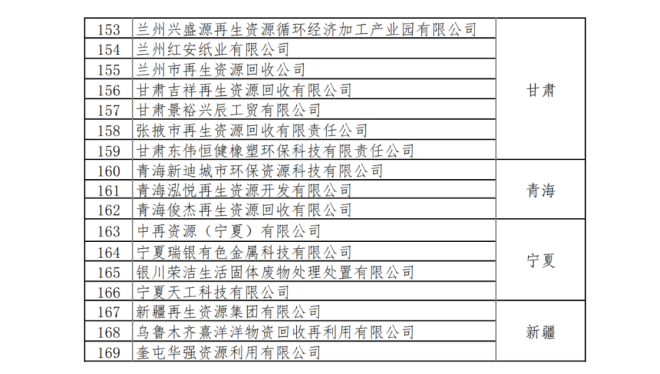

第40号告诉布告的下发,对再生资本虚开辟票众多的题目供应了政策引领,此告诉布告下发的第二天,国度商务部宣布了《对重点接洽再生资本收受接管企业名单的公示》,此中触及合适最新资本综合操纵增值税政策的169家再生资本收受接管企业。详见以下名单:

重点接洽再生资本收受接管企业名单:

实在,自工信部2012年9月宣布“废钢铁加工行业准入前提”以来,停止2021年底,累计宣布9批次合适准入前提的废钢加工企业名单,算计存续584家(剔除撤消资历企业),年废钢铁加工才能已到达1.6亿吨摆布,而现实年加工量仅为0.7亿吨,产能操纵率较低。同时,废钢收受接管行业以中小微企业为主,行业持久“狼藉污”。废钢发生与收受接管存在较着的来历分离、种类庞杂、规格混乱、品质整齐不齐等题目。

近几年,对废钢收受接管操纵关键的发票题目一向是一个困难,个体地域为了处所好处守法违规赐与措置废钢收受接管操纵及其余再生资本收受接管营业的征税人财务返还、奖补行动,形成再生资本虚开辟票众多。严峻风险了再生资本正当操纵市场,侵扰了税收征管次序,给再生资本操纵企业形成极大丧失,也给废钢行业甚至钢铁行业带来负面影响。

2022年1月27日,国度工信部等8局部宣布《对加速鞭策财产资本综合操纵的实行计划》提出:到2025年,再生资本行业延续安康成长,财产资本综合操纵效力较着晋升,钢铁财产操纵废钢资本量到达3.2亿吨。这一数值比2021年1月21日出台的《对加速废旧物质轮回操纵体系扶植的指点定见》中的数值超出跨越了2000万吨,因而可知,废钢将再次迎来新的迸发窗口。

跟着各项政策的实行,废钢处于范围回升迸发期、政策撑持盈利期、行业整合晋升期。